尿素关税有望放松

核心视点

尿素关税有望放松

【21独家分析】11月份以后的化肥生产企业日子相当难过。开始实行旺季出口关税;国内外生产进入用肥淡季;冬储迟迟不来……而由于产能严重过剩,需求不足,化肥企业的业绩并不可观。

唯一可以称上利好的是,最近有消息传出,化肥出口关税政策明年可能调整。有关部门正征求意见,最终方案尚未定稿,但相关政策在今年基础上适度放松概率较大。

关于最终可能出台的化肥出口关税政策,市场预期有多个版本:一是淡季出口关税税率适度下调,可能会由7%降到2%;二是淡季窗口期适度延长;三是政策进行较大幅度放松。

从此传闻来看,出口关税的降低或将给疲软的出口市场带来利好支撑,但国际市场的价格仍将影响着国内化肥的出口,从企业成本来看,今年出口期时原材料还处于高位,但国际价格较低,企业出口的利润较小,加之沙特产能的扩张对中国出口产生了一定的冲击,降低关税可使企业在一定程度上增加利润。

尿素

我国的化肥主要分为氮肥、磷肥、钾肥、复合肥等几个品种。其中,氮肥包括尿素、硝铵、碳铵、氯化铵等品种,而尿素含氮量为46%,是所有氮肥中含氮量最高的品种,其对土壤的破坏程度小,因此成为氮肥中最大的品种,占氮肥的60%以上。

今年上半年尿素价格出现大幅上涨,5月达到年内高点,5月下旬开始尿素价格出现回落趋势。10月尿素价格稳定,月末价格较月初价格小幅下降10元/吨。10月尿素均价达到2009元/吨,同比下降5.16%,环比上涨0.55%,月均价在连续四个月环比下降后保持稳定。

(图:尿素月度均价)

下半年为氮肥出口旺季。2010、2011年出口数据显示,下半年是化肥出口的旺季,约占全年出口量的70%。

根据我国关税政策,7~10月为氮肥出口淡季,实行较低关税,出口淡季关税下调有助于出口量的增加。2010、2011年7~10月我国氮肥出口量分别为320.64、262.43万吨(实物量),占当年全年出口量的比例分别为36.02%、41.06%。今年9月氮肥出口量仍表现出明显增加的趋势。

产能过剩

随着“十一五”煤化工的过热投资,尿素产能过剩问题早已浮出水面,成为困扰行业健康发展的长期性难题。截至2011年底,中国尿素产能已达7100万吨/年。

我国是世界上最大的尿素生产国和消费国,氮肥生产企业近600家,不过整个氮肥子行业呈现出数量多,生产规模小,竞争力不强等现状。

国内拥有200多套尿素生产装置,产业集中度较低,并且已经呈现出供大于求的市场局面,并且尿素子行业属于高污染高能耗行业,尤其是一些小化肥企业的污染、能耗更为严重,再加之我国对节能减排力度的逐步加大,氮肥(尿素)子行业将呈现并购整合加快、行业集中度提高的局势,竞争力强的大型企业将赢得加快发展的机遇。

上下游

尿素上游原料产业主要有:煤炭(或者天然气、石油)、电力、等相关的配套装置设备和动力供应公共设施等。

尿素的直接生产原料是合成氨和二氧化碳。而生产合成氨的原料主要包括三大类:1、气态烃原料,主要包括天然气、油田气、炼厂气、焦炉气等。2、液态烃原料,主要包括重油、渣油等。3、煤炭,主要包括无烟煤、烟煤及褐煤等。习惯上,我们将生产尿素的原料来源归纳为:天然气、重油和煤炭三大类。

在全球尿素产量中,天然气路线的产量占85%,煤炭路线的产量为15%,而以重油为生产原料的工业由于成本高、尿素产品质量低等原因,已经逐步的退出了市场。

我国尿素生产包括煤头与气头,所占份额大约在在7:3。我国天然气资源相对较少,且对外依存度较高。

在尿素的下游消费领域,除85-90%直接作为氮肥应用于农业生产施用之外,在工业领域还有一定的消费,且近年来消费量增长很快。

尿素在工业领域的消费:第一,用来生产脲醛树脂胶黏剂,用在人造板行业,脲醛树脂胶黏剂占人造板木材胶粘剂总产量的80%。第二,用来生产三聚氰胺。三聚氰胺的消费主要用于制造装饰板、装饰纸和模塑料,其次用于涂料和粘合剂的生产。

除以上领域,尿素另外在医药、农药等制造业,也有少量的应用。

成本分析

随着近两年来,中国煤炭价格的不断飙升,国内煤头尿素企业生产成本也不断的上涨。目前以煤炭为主的尿素企业生产成本平均在1800-1900元/吨,而成本最高的地区已经突破2000元大关。

每吨尿素原料和燃料用煤1.5至1.8吨,约占尿素生产成本的三分之二。即煤炭价格每顿提高10元,尿素的生产成本将提高15-18元。

气头方面,一吨尿素约消耗600立方的天然气左右,约占尿素成本的70%。

同时,尿素的直接上游为液氨,因而,液氨价格与尿素价格的相关性很高,但如果液氨价格过高,就会有许多厂家直接售卖液氨而不继续生产成尿素或其他氮肥,从而反过来打压液氨价格。

影响价格因素

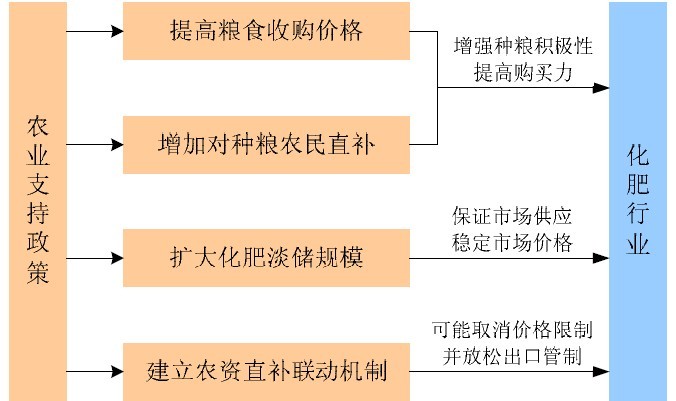

1.粮食价格。尿素价格与粮食价格息息相关,有专家曾专门过研究化肥价格与粮食价格的关系,得出的结论是,当粮食的平均价格为0.5元/500g时,尿素零售价的合理价位为1281-1379元/吨,当粮食平均价格为0.7元/500g时,尿素价位为1792-1932元/吨。应该说,国家对粮食实行最低保护价收购的政策将对尿素价格起到强有力的支撑作用。

2.政策因素。化肥主要用于农业生产,化肥价格过高,将增加农民的种植成本,影响农民的种田积极性,进而对农业生产产生影响,因而在化肥价格过高或者上涨速度过快时,为保护农民利益,政府部门将采取干预措施。而尿素作为施用量最大的化肥品种,更成为政府干预的“重中之重”,这在2004年以来表现得尤为突出,所以尿素价格受政策面的影响是比较大的。

3.生产成本。不管以何种方式生产,原材料成本都占其生产成本的60%以上。所以原材料价格的高低及供应状况将对尿素生产成本乃至尿素价格产生明显影响。

4.国际尿素价格高低。我国作为世界上最大的尿素生产国和消费国,同时也是国际上一个重要的尿素出口大国,我国的尿素市场越来越与国际尿素市场联系在一起,国际尿素价格的高低将对我国国内市场产生明显的影响。

5.此外,粮食种植年份的气候条件、市场需求的淡旺季以及国家铁路等运力状况以及运费的上涨、国家关于化肥产业的税收、电力、煤炭及尿素进出口关税政策等都会对尿素价格产生重要的影响。

信息来源:中国农资网[2012-11-20]

尿素关税有望放松

【21独家分析】11月份以后的化肥生产企业日子相当难过。开始实行旺季出口关税;国内外生产进入用肥淡季;冬储迟迟不来……而由于产能严重过剩,需求不足,化肥企业的业绩并不可观。

唯一可以称上利好的是,最近有消息传出,化肥出口关税政策明年可能调整。有关部门正征求意见,最终方案尚未定稿,但相关政策在今年基础上适度放松概率较大。

关于最终可能出台的化肥出口关税政策,市场预期有多个版本:一是淡季出口关税税率适度下调,可能会由7%降到2%;二是淡季窗口期适度延长;三是政策进行较大幅度放松。

从此传闻来看,出口关税的降低或将给疲软的出口市场带来利好支撑,但国际市场的价格仍将影响着国内化肥的出口,从企业成本来看,今年出口期时原材料还处于高位,但国际价格较低,企业出口的利润较小,加之沙特产能的扩张对中国出口产生了一定的冲击,降低关税可使企业在一定程度上增加利润。

尿素

我国的化肥主要分为氮肥、磷肥、钾肥、复合肥等几个品种。其中,氮肥包括尿素、硝铵、碳铵、氯化铵等品种,而尿素含氮量为46%,是所有氮肥中含氮量最高的品种,其对土壤的破坏程度小,因此成为氮肥中最大的品种,占氮肥的60%以上。

今年上半年尿素价格出现大幅上涨,5月达到年内高点,5月下旬开始尿素价格出现回落趋势。10月尿素价格稳定,月末价格较月初价格小幅下降10元/吨。10月尿素均价达到2009元/吨,同比下降5.16%,环比上涨0.55%,月均价在连续四个月环比下降后保持稳定。

(图:尿素月度均价)

下半年为氮肥出口旺季。2010、2011年出口数据显示,下半年是化肥出口的旺季,约占全年出口量的70%。

根据我国关税政策,7~10月为氮肥出口淡季,实行较低关税,出口淡季关税下调有助于出口量的增加。2010、2011年7~10月我国氮肥出口量分别为320.64、262.43万吨(实物量),占当年全年出口量的比例分别为36.02%、41.06%。今年9月氮肥出口量仍表现出明显增加的趋势。

产能过剩

随着“十一五”煤化工的过热投资,尿素产能过剩问题早已浮出水面,成为困扰行业健康发展的长期性难题。截至2011年底,中国尿素产能已达7100万吨/年。

我国是世界上最大的尿素生产国和消费国,氮肥生产企业近600家,不过整个氮肥子行业呈现出数量多,生产规模小,竞争力不强等现状。

国内拥有200多套尿素生产装置,产业集中度较低,并且已经呈现出供大于求的市场局面,并且尿素子行业属于高污染高能耗行业,尤其是一些小化肥企业的污染、能耗更为严重,再加之我国对节能减排力度的逐步加大,氮肥(尿素)子行业将呈现并购整合加快、行业集中度提高的局势,竞争力强的大型企业将赢得加快发展的机遇。

上下游

尿素上游原料产业主要有:煤炭(或者天然气、石油)、电力、等相关的配套装置设备和动力供应公共设施等。

尿素的直接生产原料是合成氨和二氧化碳。而生产合成氨的原料主要包括三大类:1、气态烃原料,主要包括天然气、油田气、炼厂气、焦炉气等。2、液态烃原料,主要包括重油、渣油等。3、煤炭,主要包括无烟煤、烟煤及褐煤等。习惯上,我们将生产尿素的原料来源归纳为:天然气、重油和煤炭三大类。

在全球尿素产量中,天然气路线的产量占85%,煤炭路线的产量为15%,而以重油为生产原料的工业由于成本高、尿素产品质量低等原因,已经逐步的退出了市场。

我国尿素生产包括煤头与气头,所占份额大约在在7:3。我国天然气资源相对较少,且对外依存度较高。

在尿素的下游消费领域,除85-90%直接作为氮肥应用于农业生产施用之外,在工业领域还有一定的消费,且近年来消费量增长很快。

尿素在工业领域的消费:第一,用来生产脲醛树脂胶黏剂,用在人造板行业,脲醛树脂胶黏剂占人造板木材胶粘剂总产量的80%。第二,用来生产三聚氰胺。三聚氰胺的消费主要用于制造装饰板、装饰纸和模塑料,其次用于涂料和粘合剂的生产。

除以上领域,尿素另外在医药、农药等制造业,也有少量的应用。

成本分析

随着近两年来,中国煤炭价格的不断飙升,国内煤头尿素企业生产成本也不断的上涨。目前以煤炭为主的尿素企业生产成本平均在1800-1900元/吨,而成本最高的地区已经突破2000元大关。

每吨尿素原料和燃料用煤1.5至1.8吨,约占尿素生产成本的三分之二。即煤炭价格每顿提高10元,尿素的生产成本将提高15-18元。

气头方面,一吨尿素约消耗600立方的天然气左右,约占尿素成本的70%。

同时,尿素的直接上游为液氨,因而,液氨价格与尿素价格的相关性很高,但如果液氨价格过高,就会有许多厂家直接售卖液氨而不继续生产成尿素或其他氮肥,从而反过来打压液氨价格。

影响价格因素

1.粮食价格。尿素价格与粮食价格息息相关,有专家曾专门过研究化肥价格与粮食价格的关系,得出的结论是,当粮食的平均价格为0.5元/500g时,尿素零售价的合理价位为1281-1379元/吨,当粮食平均价格为0.7元/500g时,尿素价位为1792-1932元/吨。应该说,国家对粮食实行最低保护价收购的政策将对尿素价格起到强有力的支撑作用。

2.政策因素。化肥主要用于农业生产,化肥价格过高,将增加农民的种植成本,影响农民的种田积极性,进而对农业生产产生影响,因而在化肥价格过高或者上涨速度过快时,为保护农民利益,政府部门将采取干预措施。而尿素作为施用量最大的化肥品种,更成为政府干预的“重中之重”,这在2004年以来表现得尤为突出,所以尿素价格受政策面的影响是比较大的。

3.生产成本。不管以何种方式生产,原材料成本都占其生产成本的60%以上。所以原材料价格的高低及供应状况将对尿素生产成本乃至尿素价格产生明显影响。

4.国际尿素价格高低。我国作为世界上最大的尿素生产国和消费国,同时也是国际上一个重要的尿素出口大国,我国的尿素市场越来越与国际尿素市场联系在一起,国际尿素价格的高低将对我国国内市场产生明显的影响。

5.此外,粮食种植年份的气候条件、市场需求的淡旺季以及国家铁路等运力状况以及运费的上涨、国家关于化肥产业的税收、电力、煤炭及尿素进出口关税政策等都会对尿素价格产生重要的影响。

信息来源:中国农资网[2012-11-20]